问题的提出

(一)本文背景

某保税仓库储存的保税货物在仓库内发生火灾致全部灭失,当地海关向保税仓库下发补税通知书,要求补缴货物所涉关税及其他进口环节税,金额巨大。

文康律师团队在接受客户委托后,认真研究相关法律规定,积极联系海关并提交法律意见书,最终取得了良好的效果。本篇文章即是在总结本案(以下简称“背景案件”)的办案经验后形成,供相关企业参考。

(二)特别说明

为保证所涉问题的广泛性,本文仅讨论非不可抗力导致货物灭失的,保税仓库是否应承担货物灭失后的补税义务。

相关法律规定

(一)法律和行政法规

保税货物灭失,涉及到的法律和行政法规主要是《海关法》第三十八条、《关税条例》第五十四条,两者均规定“对海关监管货物负有保管义务的人应当承担相应的纳税义务和法律责任”。

违反前两款规定或者在保管海关监管货物期间造成海关监管货物损毁或者灭失的,除不可抗力外,对海关监管货物负有保管义务的人应当承担相应的纳税义务和法律责任。

《中华人民共和国进出口关税条例》

(二)部门规章

另外,海关总署发布的《保税仓库管理规定》对保税货物灭失的责任作出了更为明确的规定,即“保税仓库应当依法向海关缴纳损毁、灭失货物的税款,并承担相应的法律责任”。

第二十六条 保税仓储货物在存储期间发生损毁或者灭失的,除不可抗力外,保税仓库应当依法向海关缴纳损毁、灭失货物的税款,并承担相应的法律责任。

(三)上述规定的差异性

不难看出,《保税仓库管理规定》跟《海关法》《关税条例》相比,有一点微小差异,即《规定》略去了《海关法》《关税条例》中的限缩性定语“相应的”,要求保税仓库无条件、无差别地承担补税义务。

(四)海关是否可以适用《保税仓库管理规定》征税

根据《关税条例》第二条的规定,海关征税只能依据《关税条例》及其他法律、行政法规。所以,即便《保税仓库管理规定》对保税货物灭失的责任规定的更明确,因其部门规章的性质,海关在出具征税文书时却不能直接适用。海关只能依据《海关法》第三十八条、《关税条例》第五十四条向企业征税。

《中华人民共和国进出口关税条例》

第二条 中华人民共和国准许进出口的货物、进境物品,除法律、行政法规另有规定外,海关依照本条例规定征收进出口关税。

我们认为,可以通过体系解释[1]的方法来理解《海关法》第三十八条中的“相应的纳税义务”。

(一)结合海关法律法规中对同类型海关监管货物的规定来理解

“相应的纳税义务”一词,在《海关法》《关税条例》中都只出现过一次,属于仅针对保税仓储货物非不可抗力灭失的特有规定。

在这两部法律(法规)中,在涉及同类型海关监管货物(运输工具)脱离监管的情形时,如跨境运输工具被移作他用、加工贸易进口料件被内销、减免税货物被移作他用,规定的都是一刀切式的“缴纳关税”、“依法征税”、“补缴关税”,没有使用相对缓和的“相应的纳税义务”一词。

《中华人民共和国海关法》

《中华人民共和国进出口关税条例》

两相比较,似乎可以得出这样一个结论:立法者认为,保税仓储货物非不可抗力损毁灭失,与其他类型的海关监管货物(运输工具)脱离监管的情形并不完全相同,不能一律承担纳税义务,而是要有所区别的承担“相应的纳税义务”。

(二)结合海关法律法规中对纳税义务的一般规定来理解

关税纳税义务的一般条款规定于《海关法》第五十四条、《关税条例》第五条,即“进口货物的收货人、出口货物的发货人、进境物品的所有人,是关税的纳税义务人”。而前述一般条款之外的《海关法》第三十八条、《关税条例》第五十四条,是针对保税仓储货物损毁灭失时的特殊规定,显然是上述一般条款的特别条款。

考虑到保税仓储只是特定企业的特定货物进出境时所经历的特定环节,在一切正常的情况下,货物的纳税义务本应按照《海关法》第五十四条、《关税条例》第五条的规定,由收发货人承担;只不过在货物发生毁损灭失时,“对海关监管货物负有保管义务的人”才替代性的承担了该义务。因此,可以认为《海关法》第三十八条中“对海关监管货物负有保管义务的人”所承担的“相应的纳税义务”来源于正常情况下“进口货物的收货人、出口货物的发货人、进境物品的所有人”所承担的纳税义务(暂且称之为“原始的纳税义务”)。

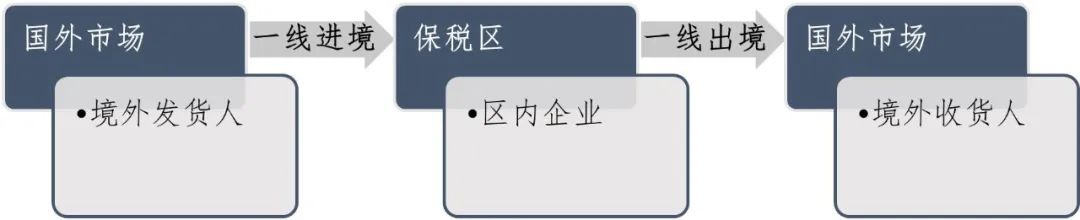

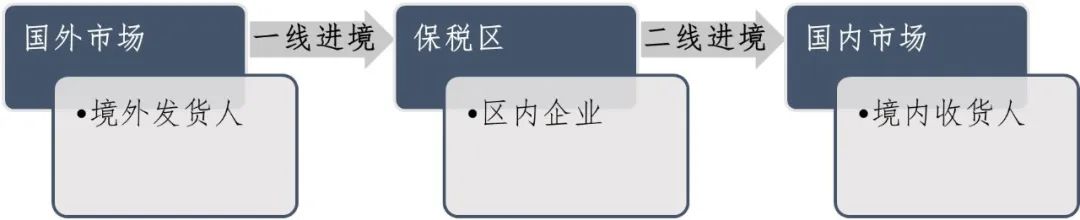

再考虑到以保税仓储为介入因素的货物进出境过程中,货物经历保税仓储之后(以进口为例),后续可能流向境外,也可能流入境内,不同的流向会导致不同的“原始的纳税义务”:

(三)总结

按照体系解释的方法,不难得出:

第一,《海关法》三十八条规定的“相应的纳税义务”源于《海关法》五十四条规定的“原始的纳税义务”。

第二,因为不同情况下“原始的纳税义务”各不相同,所以《海关法》三十八条规定的“相应的纳税义务”应甄别具体情况进行处理。

是否存在“原始的纳税义务”?

是否存在“原始的纳税义务”,可从货物性质和区域性质两方面进行分析。

(一)货物性质:保税货物

《海关法》第一百条规定,“保税货物,是指经海关批准未办理纳税手续进境,在境内储存、加工、装配后复运出境的货物。”由此可知,保税货物是一种特殊的货物形态,是经海关批准后未予纳税就可以进境的货物。保税货物一般可以分为储存类保税货物和加工装配类保税货物,储存类保税货物又可以进一步分为储存后复运出境的保税货物(比如转口贸易)和储存后进入国内市场的保税货物。只有在储存后进入国内市场的保税货物,才涉及缴纳关税的问题,也就是说,其他情况下的保税货物并不必然产生原始的纳税义务。

(二)区域性质:保税区

保税仓储的仓库一般位于保税区内。保税仓库、保税区,顾名思义具备保税的功能。《海关综合保税区管理办法》第11条规定,“境外进入综合保税区的货物予以保税。”第33条规定,“除法律法规另有规定外,区内货物不设存储期限。”根据这两条规定,国家设立保税区的目的就是保税,而且货物可以在保税状态下无限期存放,不能因为货物灭失了就征税。

反过来说,货物放在保税区中,哪怕放上几十年、上百年也不用交任何关税,但是现在因故灭失了,却被要求交税,确实有悖法理。所以,应对保税区的功能进行合理地理解:保税区内的保税货物始终都应贯彻保税的原则,即便损毁灭失也不应产生纳税义务。

立法的参考意义

行政执法机关在执法过程中普遍存在保守性的特点,海关亦不例外。在遇到本文所涉情形,在没有明确的免征关税的规定时,海关坚持让企业补缴关税并不意外。虽有上述分析逻辑,但是企业要想说服海关改变既有决定仍很困难,所以其他方面可以利用的理由也要尽量向海关表达到位。因此,我们从参考立法精神的角度对本文所涉问题进一步予以说明。

(一)《海关法》《关税条例》中相关规定的立法精神

1.《海关法》《关税条例》中对于相似的情形作出了免税的规定,虽无法直接适用,但是可以为我们提供有益参考。

根据《海关法》第五十六条、《关税条例》第四十五条规定,在海关放行前遭受损坏或者损失的货物,免征关税。

参照该条款的规定,保税区内的货物与海关放行前的货物并无本质不同,发生损毁灭失的,亦应免征关税。

2.《海关法》《关税条例》中有关于特殊条件下免征关税的规定,若地方海关严格执法可能造成不公,有必要逐级上报至海关总署作出特殊处理。

根据《海关法》第五十七条、《关税条例》第四十六条规定,特定地区、特定企业或者有特定用途的进出口货物减征或者免征关税,以及临时减征或者免征关税,按照国务院的有关规定执行。

本文所涉的保税货物灭失的情形,发生于保税区,属于特定地区;灭失的货物为保税货物,属于有特定用途的货物。本文所涉情形完全符合上述规定,因此在严格执法可能对企业造成不公时,地方海关亦可逐级上报至海关总署作出特殊处理。

(二)《综保区管理办法(征求意见稿)》的规定

在《综保区管理办法》修订过程中,海关总署于2021年7月19日发布了《综保区管理办法(征求意见稿)》,其中第三十一条针对海关监管货物损毁灭失作出规定,并未区分货物灭失的原因是不可抗力还是非不可抗力,一律不要求企业补缴税款。

《中华人民共和国海关综合保税区管理办法(征求意见稿)》

(一)货物灭失,或者虽未灭失但完全失去使用价值的,海关予以办理核销和免税手续;

…… ……

考虑到征求意见稿由海关总署起草、发布,在发布之前肯定已经进行了广泛的讨论,能代表立法者的观点。虽然该内容在最终的正式发布版本中没有保留,但也说明此事存在极大争议,海关总署对此事所持的谨慎态度。因此,地方海关在执法过程中应做周密考虑。

结语

在背景案件中,文康律师团队做了大量的调查、检索、分析、研究,最终代表客户向当地海关提交了详尽专业的法律意见书,并多次主动沟通,取得了良好效果,工作态度和专业水平获得了客户和海关的双重认可。

保税仓储期间货物灭失,保税仓库是否应补缴关税?鉴于现有法律法规仅涉及保税仓储的一般情形,且不够明确,保税仓储企业在遇到此类问题时有很大空间向海关争取免征关税。

海关法律问题通常具有专业性、复杂性的特点,在此提醒相关企业,遇到此类问题时,应引起重视,及时联系专业律师进行处理,争取最大限度规避或减小损失。

(文康律师事务所高级合伙人栾珂律师对本文亦有贡献)

1. 体系解释也称逻辑解释、系统解释,是指将被解释的法律条文放在整部法律中乃至整个法律体系中,联系此法条与其他法条的相互关系来解释法律。在普通法法系的国家,有所谓“整体性原则”,即法律应被作为一个整体来解释,以避免出现内部矛盾。(引自舒国滢主编《法理学(第四版)》第九章第二节,中国人民大学出版社)

裴吉科 高级合伙人 裴吉科律师现为文康高级合伙人,山东科技大学兼职教师、法律硕士兼职导师。 裴律师曾在某海关工作18年,擅长走私犯罪、骗取出口退税罪等刑事辩护,海关重大行政处罚、复杂纳税争议解决,进出口企业在海关、航运、港口领域疑难复杂事项处置等。关注大宗商品领域,对刑事、民事交叉的复杂争议事项具有处置经验。 赵徽平 合伙人 zhaohuiping@wincon.cn